がっかり?マンション固定資産税の減税 ~マンション長寿命化促進税制は利用できるか~

マンションと戸建ては、居住環境などにおいて比較されることがよくある。

今回注目するのは「税制面」での大きな違い。例えば、戸建てにおいて、水道管などの公共のインフラ設備の保守費用は、各家屋につながる直前まで税金で賄われている。

一方、マンションでは、公共のインフラ設備と各専有部分までの間に一部共用部分があり、その共用部分の保守費用は管理組合が負担している。

こうやって戸建てと比較してみると、マンションは共用部分の保守費用を余計に負担しているといえないこともない。こうしたマンションならではの不公平感について、マンション管理業協会では、毎年税制改正要望を国土交通省に提出してきたが、その多くは認められていないのが現状だ。

固定資産税減税のニュースはどのように流れたか

ところが、この状況が一変する出来事があった。2022年12月に、一定の条件を満たしているマンションの固定資産税が減税されるというニュースが流れたのだ。

誰がこの事態を想定していたか──このニュースは管理組合やその関係者、関係団体に好感をもって受け止められた。2022年12月23日段階での公表資料は次のようなものである。(出典:国土交通省 報道発表資料より/ PDF資料)

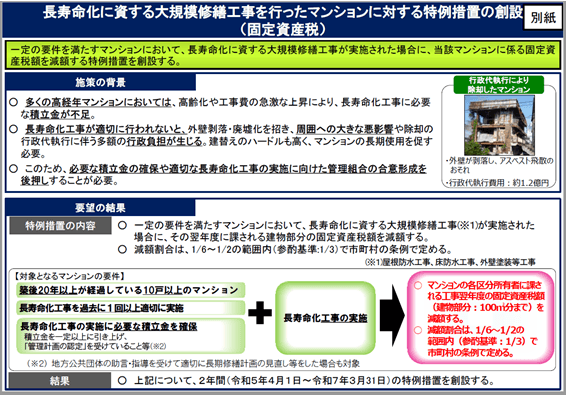

2.税制改正の概要

○ 管理計画の認定を受けたマンション等において、長寿命化工事が実施された場合に、その翌年度に課される建物部分の固定資産税額が減額される。

○ 減額割合は、1/6~1/2の範囲内(参酌基準:1/3)で市町村の条例で定める。

【対象マンション】

○ 築後20年以上が経過している10戸以上のマンション

○ 長寿命化工事を過去に1回以上適切に実施している

○ 長寿命化工事の実施に必要な積立金を確保している

大規模修繕工事の実施前または実施後には、長期修繕計画の見直しが行われる。建物の状況により追加で実施することになった工事や、不要となり実施を見送ったものなどを計画に反映する。そしてさらに次の大規模修繕工事に向けて、積立金の不足分があれば修繕積立金の改定を行うというもの。

つまり、大規模修繕工事と積立金の改定はセットで行われるのだ。こうしたことから、管理計画認定制度の認定を受け、大規模修繕工事を実施し、積立金が適性であれば、減税は受けられるのではないかと、多くの管理組合がそう思った。が、思わぬ展開が待ち受けていたのだ。

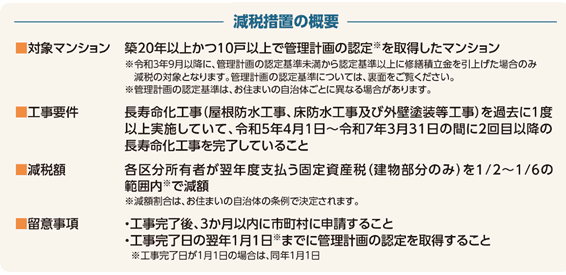

上記のような“朗報”に、実際、特に来年度に大規模修繕工事を実施しようとする管理組合から「当マンションは減税の対象になるのか」という問い合わせが管理会社にも多数寄せられた。詳細情報の公表を誰もが待ち望んだ。その後、2023年2月に固定資産税減税に関するリーフレットが公開されたのだが、そこにはこれまで言及されてこなかった新たな条件が記載されていた。(出典:国土交通省HPより)

つまりこういうことだ。

「管理計画の認定基準未満から認定基準以上に修繕積立金を引き上げた場合のみ減税の対象となります。」という一文である。この記載により、90%以上のマンションは固定資産税の減税対象から外されることになったのである。

この一文についての質問に対する政府の回答は次の通り。

<質問>

令和3年8月末までに修繕積立金を引き上げたものは対象外か。

また、その以前から平均額の基準を満たしているものも対象外か。

<回答>

令和3年8月31日以前に引き上げたもの、もとから認定基準を満たしていたものは対象外です。

管理計画認定制度の認定基準には「長期修繕計画の計画全体での修繕積立金の総額から算出された修繕積立金の平均額が著しく低額でない。」という基準がある。この著しく低額でないという判定には、「積立金ガイドライン」を参照する必要がある。

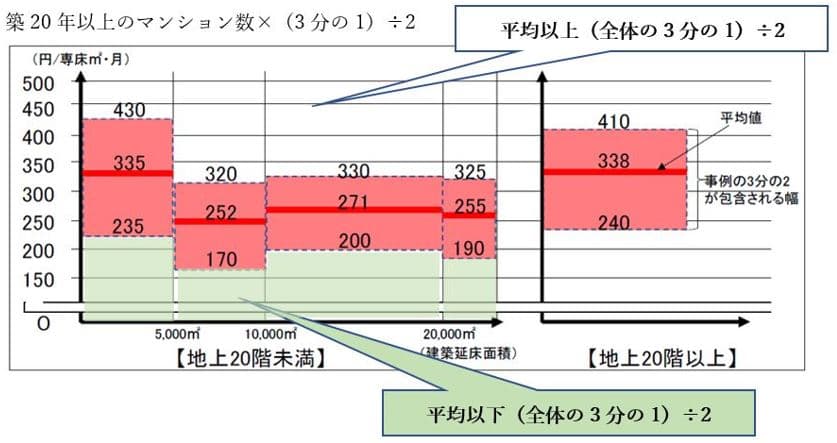

積立金ガイドラインには、マンションの建築延べ面積別に積立金の金額の平均値を示す赤いゾーンがある。令和3年(2021年)9月以降にガイドラインの赤いゾーンの下に位置する積立金額を赤いゾーン以上に値上げした場合にのみ、固定資産税の減税の対象となるのである(※)。

※機械式駐車場に関する条件を除く

積立金ガイドラインでは、この赤いゾーンに入る管理組合は全体の3分の2であるとの注記がある。赤いゾーンの上(平均ゾーン以上)に分布するマンションと、赤いゾーンの下(平均ゾーン以下)に分布するマンションが、それぞれ何%なのかは不明であるが、仮に半数ずつであると仮定すると、ガイドラインの積立金に満たない築20年以上のマンション数は次の通りとなる。

注)事例にはばらつきが大きいため、「平均値」とともに、事例の大部分が収まるような範囲を示すという観点から、「事例の3分の2が包含される幅」をあわせて示しています。

なお、平均値とあわせて標準偏差による範囲の表現方法もありますが、事例のばらつきが正規分布とはならないため、ここでは分かりやすさを優先して中央よりの3分の2の包含幅(事例の上下6分の1を除外した幅)としました。この包含幅の値は、5円単位で表示しています。(出典:国土交通省 マンション修繕積立金に関するガイドラインより)

さらに、固定資産税の減税という恩恵を受けるためには、マンションが対象の期間に大規模修繕工事を実施しているという条件がある。仮に12年周期だとしても、今年減税マンションに該当するには、20年以上経過したマンションの12分の1しか該当しない。

以上を式に表すと、下記のようになる。

20年以上のマンション数×(3分の1)÷2÷12=20年以上のマンション数×0.013

つまり、減税の可能性のあるマンションは築20年以上経過したマンションの約1%にすぎないのだ。もしかしたら、1%未満である可能性もある。感覚値として実際の修繕周期はもっと長いように思う。減税の対象となるのではないかと期待した管理組合の多くが、がっかりすることとなった。

恩恵を受けなかった管理組合。この減税をどう捉えたらよいのか?

減税の恩恵を受けることができなかった管理組合からは、今回の減税措置が「平等でない」という不満の声を聞くことがある。しかし、こうした措置は、平等であるかどうかではなく、困っているマンション管理組合への救済となっているかどうかという視点で捉えるべきだろう。

そういった点では、今まで聖域とされてきた固定資産税の減税措置は画期的である。マンションを対象にした減税措置が、それも従来から不満の多かった固定資産税でなされることについては、一定の評価ができるだろう。なお、具体的な税額を算出してみると、減税という恩恵を受けることができる管理組合でも、固定資産税の減免額自体では、積立金の増額分を補うことはできないと考えられる。

よって、積立金の改定に苦労している管理組合の役員が、「国の援助を活用するためにも、積立金を改定して、課題となっている大規模修繕工事を実施するべきだ」と組合員を説得する材料のひとつになるにすぎないだろう。

また、この制度には自治体がマンションの実態を把握するのに役立つという側面もある。現状では分譲マンションの実態を把握できていない自治体が多く、どこに築何年の何戸のマンションが建築されているのかが分かならければ、マンションに係る施策も手の打ちようがない。しかし、減税の対象となる積立金が著しく低額なマンションが、認定制度を受けるために自ら届出をすれば、自治体がマンションの実態を把握することにつながる。これは、大変合理的な方法である。

今回の減税は、時限的な措置である。長期的に続いている税制も当初は時限であったものは多い。たとえ今回は1%のマンションしか対象にならなかったとしても、今後、恒久的な措置になれはその対象範囲は拡大していく。固定資産税に風穴が開いた価値は大きい。むしろ、時限措置が恒久になったり、対象が拡充されるかは、こうした制度がマンション管理の正常化に資するとして、積極的に活用されることこそが重要と考えている。管理組合の奮起に期待したい。

マンション管理士、防災士。不動産会社での新築マンション販売、仲介業を経て、大和ライフネクストへ転籍。マンションフロント担当、賃貸管理担当などを経験したのち、新築管理設計や事業統括部門の責任者を歴任。一般社団法人マンション管理業協会業務法制委員会委員を務める。著書『マンションの未来は住む人で決まる』が第15回不動産協会賞を受賞。